aiwarazass

-

Pranešimai

731 -

Užsiregistravo

-

Lankėsi

-

Laimėta dienų

4 -

Atsiliepimai

100%

Turinio tipas

Forumas

Kalendorius

Parduotuvė

Akademija

Skelbimai

aiwarazass Pranešimai

-

-

prieš 3 valandas, DEZAVU parašė:

kokią nuolaidą pateikia?

Dabar tiksliai nepamenu, bet ten yra niuansas, kad pačią paskutinę dieną dar papildomą nuolaidą duoda. Aš pernai už PRO+ metinį mokėjau 179$. Man rodos apie 60% gal, bet didžiausia nuolaida paskutinę ar keletą paskutinių dienų.

-

Tradingview membershipą metams. Visada perku per blackfriday ?

-

-

Reikia paso ir bent per karantina kai skridau, tai reikejo vienos pazymos del covid, kuri reikalinga Portugalijoj (Madeira mano atveju), kitokios UK, nes ne EU). Tai del covidu siulau susiziureti.

-

prieš 10 valandų, Gudruolis parašė:

Iki šiol nuolat investavau į NT tik Lietuvoje, tai čia viskas labai paprasta ir aišku.

Dabar atsirado poreikis pirkti Kelis NT objektus uzsienyje, tačiau kad ir kokios mano pajamos bankai atsisako suteikti paskola investuojant i NT užsienyje, nors ir įnaša siūlau iškart 50-60%.

Kokios yra kitos galimybės pasiskolinti papildomų pinigų NT pirkimui uzsienyje? Galbūt kažkam teko susidurti? Pats bandysiu ryt praskambinti dar kredito unijas.Paršyk paskolos toje šalyje, kurioje perki. Ir būtinai eik per kelis bankus.

-

Sąskaitas išrašai?

-

Prieš 20 minučių, Tmaster parašė:

prekyba aktualiu daiktu.

Bet man labai įdomu, galbūt galėčiau aktualų daiktą išnuomoti. Galbūt galėčiau užsipirkti didesnį kiekį į Lietuvą ir laikyti čia, bet nesu tikras dėl galiojimo ir kt.

-

-

prieš 18 valandų, Finbee Invest parašė:

Praeitą savaitę kalbėjau su keletų Jūsų ir supratau, kad paskolos smulkiam verslui yra apgaubtos nežinios. Noriu pasidalinti keliomis mintimis, kurios dažniausiai pasikartojo: verslas - bankrutuos, iš jo nieko neišieškosi ir, apskritai, kam jis įdomus, jei bankai jam neskolina?

Kovo mėnesį turėjome pirmą testą kaip paskolų portfelis atrodo, kai išaugo nežinomybė dėl karo Ukrainoje. Kovą 84% įmonių įmokų buvo atliktos laiku, kai istorinis vidurkis nuo 2020 metų yra 81.5%. Džiaugiamės šiuo rezultatu ir tikimės, kad ateityje skaičiai bus dar geresni.

Ką apie paskolas verslui manote Jūs?

Prie verslo paskolų yra punktas - GARANTIJA.

Ar galite pasakyti ką faktiškai tai reiškia? -

Jeigu Baltijos šalių - SWED pilnai pakanka pradedančiajam. Po to Interactive brokers.

-

Tai pasikelk limitus per programėlę (SWED). Pas mane limitas SWED per dieną 2k, per mėnesį 7.5k.

-

Labas, Janina,

keli pastebėjimai:

1. Jeigu ieškai "partnerių", tai būtų gerai iškart įkelti kažkokių savo sukurtų darbų, ar nuorodą į portfolio.

2. Jeigu vardą bei pavardę - geriau įkelk nuorodą į profilį ( su idėja, kad ten bus darbų Tavo), nes dabar fb tikrai yra kelios Janinos Sinkevičiūtės.

sėkmės! -

Prieš 7 minutes, biz parašė:

Ziurejau podkata, tai kieciausi pasaulio treideriai ilgam periode tik kazkiek snp500 indeksa aplenkia, ten tarkim kokia 17 proc metiniu generuoja.

Kiti prisiskaito kaip kazkas trumpam periode su kokiom boominanciom FAANG ar pan akcijom pdro ir jau glvoja, kad cia norma "bent 50 proc daryt"

Nekeista, kad paskui nudega i kazkur investuodami, kai net paprasciausiu pagrindu neturi apie realias grazas.

Tu kalbi apie akcijas, o čia kalba eina apie crypto, kur į dieną svyruoja ir po 10% ir daugiau.

-

Bet kuriuo atveju, jeigu atsiras tokių, kurie siūlys savo paslaugaas:

1. Prašyk, kad padarius video call parodyti PnL bent pusės metų. Mėnesis ar du nieko nereiškia.

2. Kad parodytų kokiom sumom treidina. Yra ne vienas atvėjis, kad treidina ten su 100-200$, pakelia ten x00%, bet gavę valdyti XX XXX k bankus žmonės pasimeta, bijo atlikti treidus. Daugiau klysta.

3. Tegul papasakoja apie savo stilių treidinimo, ar swing, scalping. Treidis be strategijos - ilgalaikių rezultatų neišlaiko.4. Rekomenduoju tokį stilių, kad Tu pats valdai savo banką, arba duodi jam API KEY. Užsiimat swingu.

-

Tau 50%, o kas treideriui? Ar Tau reikia garantij7, kad pinigai nesudegs? ?

-

Prieš 30 minučių, MartynasKu parašė:

Taip, bet visko nereikėtų laikyti vien tik akcijose ar kripto, tą sako ir viena iš pagrindinių investuotojų taisyklių. ? Tad protingiausia paskirstyti į akcijas, kripto, NT projektus, indėlius, grynuosius ?

Visiškai sutinku, kad nereikia laikyti vienoj pintinėj visų kiaušinių ?

-

prieš 1 valandą, biz parašė:

Kas sakote, kad neapskimoka, tai parasykite alternatyvas, kur apsimoka, nes kitaip teks lyginti su idejimu i kojine ?

Man neapsiomka laikyti čia, nes ten, kur suprantu - sugebu uždirbti daug didesnius procentus. Man čia gali būti kripto, akcijos. Kažkam kitam kažkas kito. Kiekvienam savo.

-

Siūlau rašytis normalų botą, kuris su websocketais ar paparstai dirba su tavo birza.

-

Esu pirkęs ir viskas buvo gerai.

-

prieš 3 valandas, MrTechcat parašė:

O jūs čia pasidaliję į stovyklas priešų? ?

Aš galvojau, kad crypto ir visi market eina bangom.

Aš visai netyčia crypto naudojau prekybai dar iki BTC 1k, ir kadangi į eurus tada dar buvo sunku atsikeisti, tiesiog turėjau Bitcoin nepanaudotų, kuriuos pardaviau užkilus ant 15K, kai pasirodo, ir buvo top prie pat 20k. Bei būtent atsirado galimybė lengvai pirkti/parduoti link 2017 galo.

Ir praeitą pavasarį pardaviau visus altcoin likučius keityklų, visą NFT šlamštą airdropintą, kurį dar buvo galima parduoti, nes kainos buvo pakilę. Vėl pasirodė, kaip tik buvo 60k top. O visi šitoje temoje rėkė, kad durnius, ir netgi mokėjo dolerius, kad daugiau nepostinčiau blogai apie crypto.

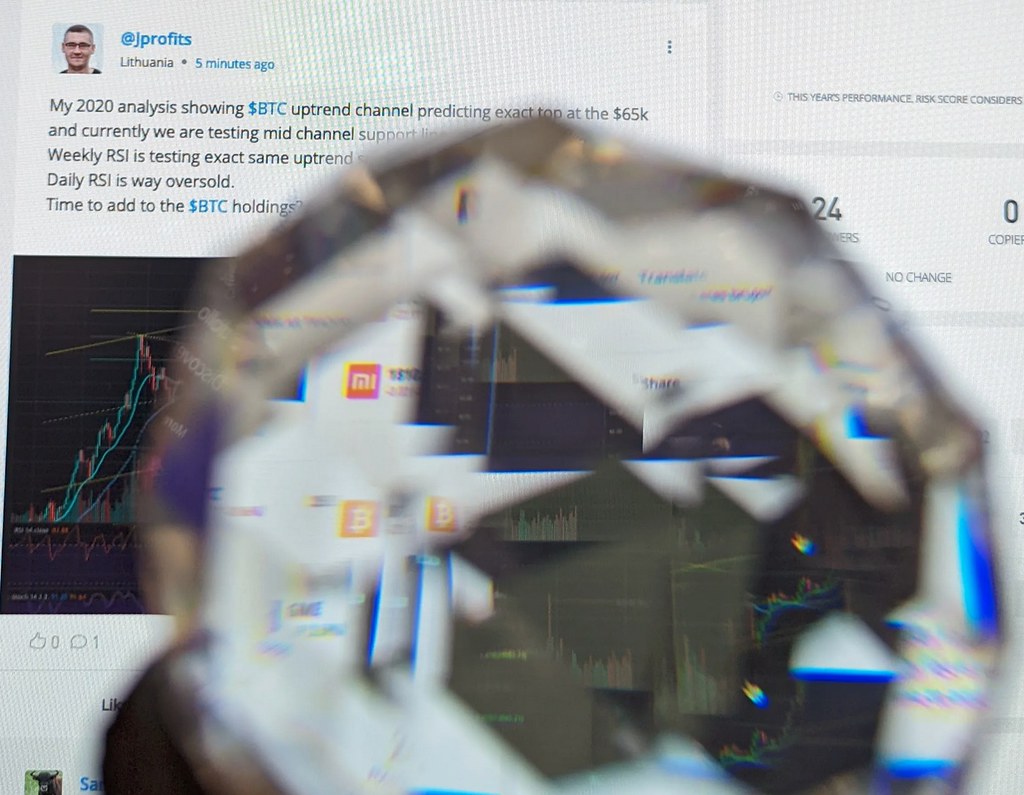

Aš žiūriu kelių metų grafiką, ir 60k testavo kanalo top, dėl ko buvo proga parduoti. O dabar testuoja kanalo vidurį, ir RSI oversold ant dieninio ir savaitinio grafikų, dėl ko dabar jau pastačiau buy orders 30-35k, ir jau užpildė dalį praeitas dienas. Tai irįdomu, ar vėl durnai, kad perku, kai kiti parduoda..? Ar čia būtent komandom, jei perki, tai nesiskaito, visada geras metas pirkti? "dollar cost avarage" ?

Ai, skamba gerai viskas. Pamenu, kad kažkas buvo čia žiauriai nusiteikęs prieš crypto ir sakė, kad tuoj bus 0, kad čia 6 kūva ir panašiai. Irgi pritariu, kad pildytis reikia ties 32-30k. Atsiprašau už negatyvų nusiteikimą ?

-

Prieš 5 minutes, MrTechcat parašė:

Žiūrėkit, kristalas jau rodo pirkti BTC. Ar taip gali būti? ?

Kovą tiek ginčijotės, kai rodė 60k top... dabar galvoju, ar čia sugedo kristalas, ar jau laikas investuoti tuos $50 į crypto? ?

Primink, Tu už kripto ar prieš? Taip seniai Tavo nesąmonių neskaičiau, kad užsimiršo

-

prieš 2 valandas, MartynasKu parašė:

o kaip platformos su įkeistu NT, ten irgi neapsimoka ? ?

Neinvestuoju. Čia kaip suprantu visokie Profitus?

Prieš 2 minutes, edis2 parašė:Labai įdomu būtų išgirsti kas yra "neapsimoka" ir kiek gauna tokie kitur pasyvūs investuotojai.

Aš manau, kad vis tiek apsimoka. Sumažėję procentai reiškia, kad pinigai yra atpigę, to pasekoje vėlavimų turėtų būti mažiau (tokia jau ta ekonomika) tai bendras pelnas nebus labai nukentėjęs. Ir šiaip, įdomu kiek iš tų jūsų, su 20% vidutinių palūkanų, ištikrųjų turite solidžią gražą ?

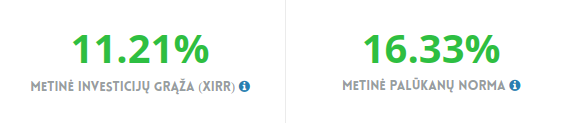

Pas mane nėra tragiškas skaičius vėluojančių. XIRR ir metinė palūkanų norma - 1 paveiksliukas.

Jeigu vertinant įmokas:

Nevėluoja arba įmoka gauta prieš <31d. (80.15%)Įmoka gauta prieš 31-60d. (6.57%)

Įmoka gauta prieš 61-90d. (1.75%)

Įmoka gauta prieš 91-360d. (4.57%)

Įmoka gauta prieš 361-720d. (5.56%)

Įmoka gauta prieš >720d. (1.40%)

Noriu pabrėžti, kad portfelis nėra šviežias ar su mažai paskolų, todėl ir procentai atrodo didesni, nes anksčiau daugiau mokėjo.

Kodėl nebeinvesutoju:

1. Investuojant tą pačią sumą, kaip ir anksčiau su panašiais kriterijais - daug pinigų neinvestuojami. Reikia mažinti kriterijus paskolos gavėjui arba mažinti palūkanų normą. Daug daugiau žmonių pradėjo inestuoti ir natūraliai % krito.

2. Dabar vidutinės rizikos portfelis gaunasi apie 10%? Čia tik mano nuomonė. Arba rizikuoji ir gauni 15-16% arba imi mažus procentus. 6% - absurdas. 8-10% so so.

3. Atskaičiavus visokius mokesčius, įvertinus rizika, kad paskolos net ir geros vėluoja. Galiu pilna pavyzdžių įmesti, kur alga ~1500+ EUR, turėjo būsta ir t.t., bet nei vienos įmokos nesumokėjo. Vienas išvis kalėjime atsidūrė. Mano nuomone, procentaliai gaunasi mažai 6-7% reali grąža.4. Infliacija, įšaldai pinigus ilgam, nebent parduosi antrinėje rinkoje, kas atsilieps kainai.

Manęs tokie procentai netenkina ir galima uždirbti tiek pat arba daugiau neįšaldant savo pinigų tokiam ilgam laikotarpiui.. Todėl aš sustabdžiau investicijas.

Neskatinu kitų stabdyti investicijų. Jeigu procentai ir viskas Jums tinka. Aš tik išreiškiau savo nuomonę.

-

Kas liečia P2P, tai gal nuo vasaros esu sustabdęs visas investicijas ir cashoutinu. Neapsimoka. Įvertinus riziką bei gaunamus procentus, tai visiškai neverta. Anksčiau buvo gerai, dabar nebe.

-

2022-01-03 12:50, Karol parašė:

Labai mazai informacijos pateikta ir daug klaustuku.

Jeigu imone yra pajegi ismoketi dalimis skola - kodel nebuvo tartasi ir leista iki teismu? Nezinau nei vieno tiekejo, kuriam pasiulius ismoketi skola tik siek tiek ilgiau, jis vistiek eitu i teisma. Nenaudinga ir per brangu.

Teismas jau yra beproto paskutinis ejimas, kai piktybiskai negrazinama, piktybiskai nesilaikoma terminu bei ignoruojamas bet koks bandymas deretis.

Del skolos atidejimo ir pan - bankroto nereikia skelbti.

Nesutinku. Kodėl aš turiu laukti 30 mėnesių, kad atgaučiau savo pinigus ir laukčiau kol dalimis išsimokės? Jeigu žinočiau, kad įmonė turi turto, ar kažkokios inside info, tai tikrai paduočiau į teismą. Juk visiem reikia apyvartinių pinigų. O jeigu skoloj 15k ir atidavinėtų imkim po 500, tai truktų 30 mėnesių, dar gal pavėluotų, tai minimum 3 metus.

#3# Spotify 12mėn dovanų kodas nuo 10euru

Ne technologijų paslaugos ir darbo pasiūlymai

Atrašyta

13